退職年金

1 退職年金の受給資格

平成23年5月までの在職期間が12年以上の方は、退職年金の給付を受けることができます。なお、在職12年以上の方は、退職一時金を選択することもできます。

2 在職期間

在職期間は、就職したときから平成23年5月までの期間となります。ただし、在職年数が30年を超えているときは、30年として計算します。

また、いったん退職して再就職し、再び退職した場合にも、平成23年5月までの前後の期間を合算して在職期間が12年以上であれば年金の受給資格があります。

3 退職年金の算定

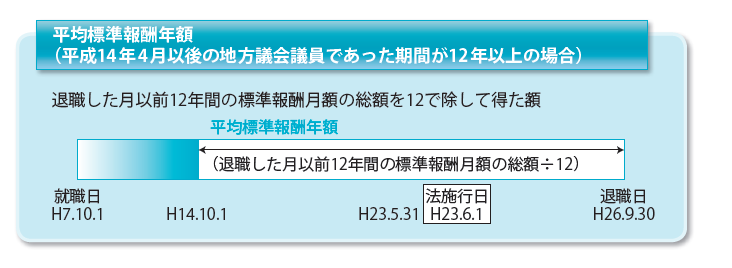

退職年金の年額は、平均標準報酬年額と在職期間(平成23年5月までとなります。)に応じた給付率によって決まります。

※平均標準報酬年額とは、退職月以前12年間の標準報酬月額の総額を12で除して得た額をいいます。ただし、平均標準報酬年額の算定に関する規定については、経過措置が設けられており、平成14年4月以後の地方議会議員であった期間が12年に満たない場合の平均標準報酬年額は、平成14年4月以後の標準報酬月額の総額を平成14年4月以後の地方議会議員であった期間の月数で除して得た額(平成14年4月以後の標準報酬月額の平均)に12を乗じて得た額となります。

4 一時金控除と公的年金重複期間控除

通常は、前述3の退職年金の年額の計算式で算出された額が退職年金の年額となりますが、(1)過去に一時金を受けた場合、(2)議員在職期間中に政令で定める年金制度の適用を受けた期間を有する場合は、前述3で算出された額からそれぞれ規定に基づき算出された額が控除され、控除後の額が退職年金の年額となります。

(1) 一時金控除

過去に退職一時金の支給を受けた方が再就職し、後に退職したときに在職期間の合計が12年以上ある場合は、以前支給を受けた退職一時金の基礎となった在職期間の年数(1年未満の端数がある場合は、これを切り捨てた年数)1年につき平均標準報酬年額の100分の1.0相当額を控除します。

(2) 公的年金重複期間控除

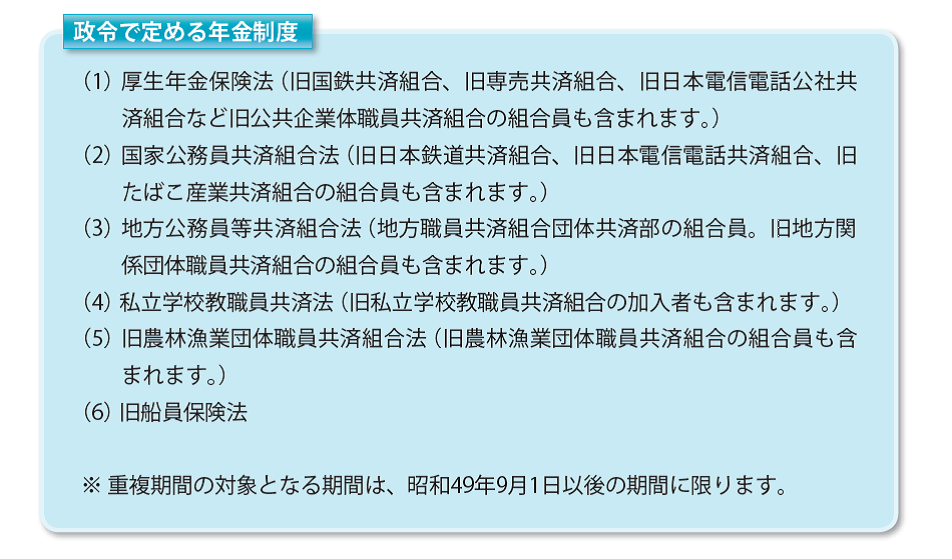

地方議会議員は、地方議会議員年金とともに厚生年金保険などの被用者年金制度に加入することが可能でした。このため、公的負担部分にかかる公費の重複支給を避けるという観点から、議員の在職期間(平成23年5月31日まで)のうち政令で定める年金制度の適用を受けた期間と重複する期間を有する場合は、在職期間に占める重複期間の割合に100分の40を乗じて得た額を控除します。

ただし、平成15年3月31日以前の重複期間は、在職期間に占める重複期間の割合に100分の25を乗じた額となります。

※国民年金法(昭和34年4月16日・法律第141号)及び農業者年金法(昭和45年5月20日・法律第78号)は含みません。

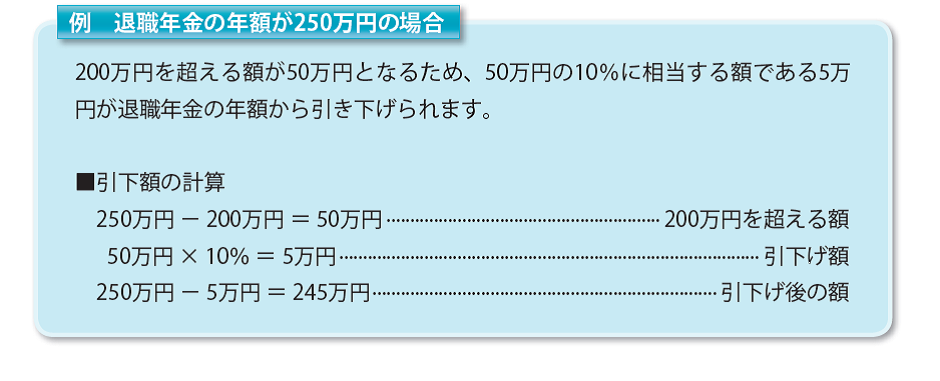

5 年金額が200万円を超える場合についての給付の引下げ

前述4で算定した退職年金の年額(一時金控除や公的年金重複期間控除がない場合は、前述3の退職年金の年額)が200万円を超える場合は、200万円を超える額の10%に相当する額が引下げとなります。

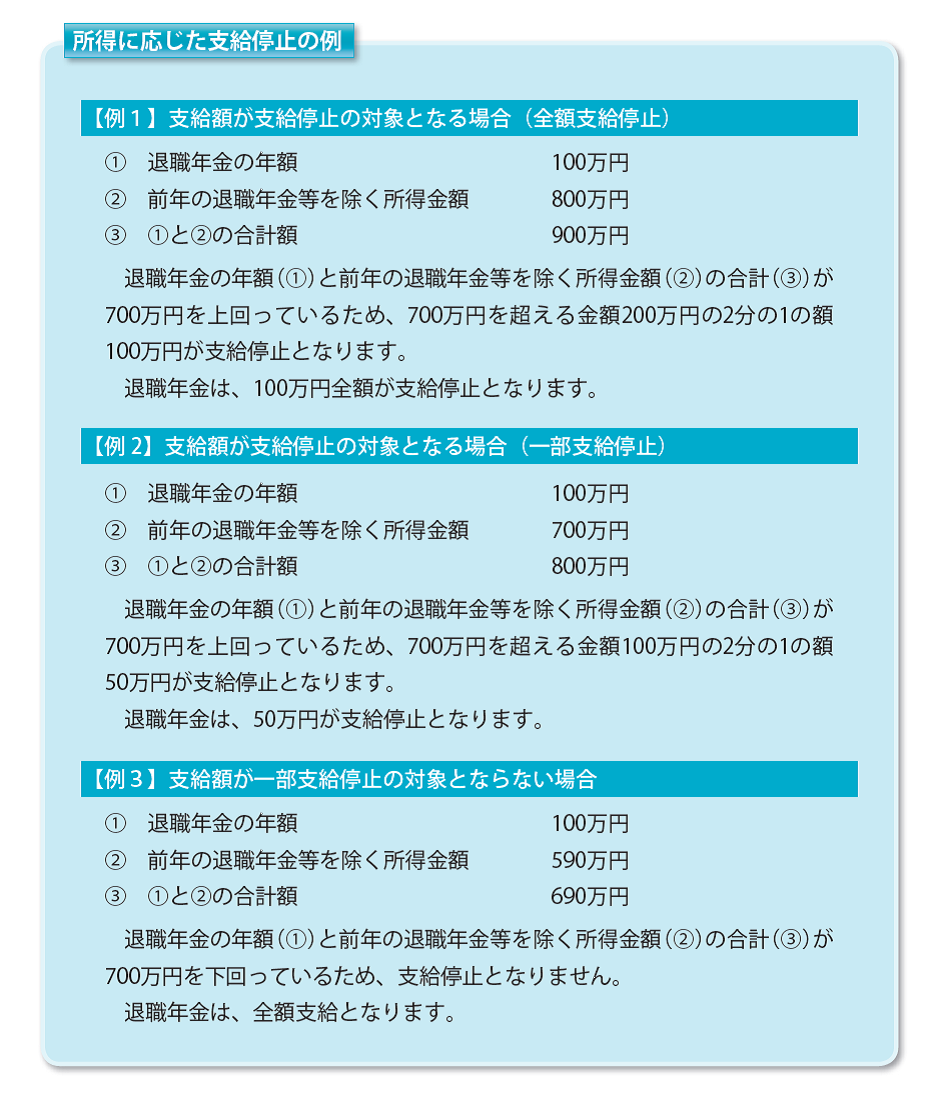

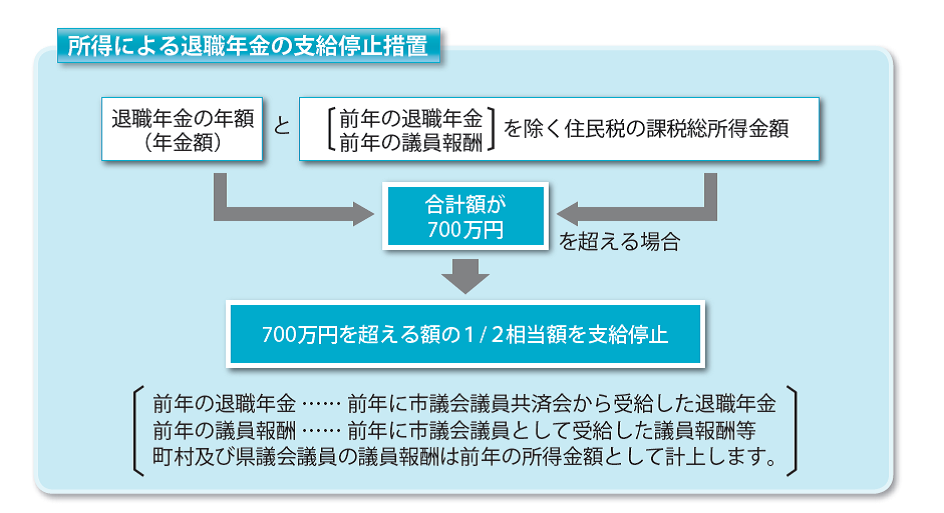

6 所得に応じた退職年金の支給停止

年金を受給することとなった年の翌年から毎年、前年の所得調査を実施します。前年の所得金額(住民税の課税総所得金額ベース)に応じて、退職年金の一部または全部が支給停止となる場合があります。

(1) 支給停止額

退職年金の年額と前年の退職年金等を除く所得金額との合計額が700万円を超える場合は、700万円を超える額の2分の1に相当する額の支給が停止されます。

なお、支給停止額が退職年金の年額を上回った場合は、退職年金の全額が支給停止となります。

※所得金額は、住民税の課税総所得金額(分離課税に区分される所得は含みません)となります。

※課税総所得金額 …「収入」からその収入を得るために支出した必要経費(ただし、給与と公的年金については、給与所得控除、公的年金等控除)を差し引いて「所得」を算出し、さらに扶養する親族があるかどうかなど納税者の税負担能力を考慮した「所得控除」を行った後の額が「課税総所得金額」となります。

(2) 支給停止期間等

所得調査は、毎年実施し、前年の所得金額に応じて支給する年金額が変わります。所得調査の実施時期と支給停止措置に該当した方の年金支給停止期間は次のとおりです。

① 所得調査実施時期・・・・・・・・・・・毎年6月

② 年金支給停止期間・・・・・・・・・・・9月支給期 ~ 翌年6月支給期 (6月分から翌年5月分)